Sustainable Governance

永續治理

中鼎導入IFRS強化營運體質並提升永續資訊揭露品質

永續資訊揭露新紀元

近年來,永續議題備受各界關注,然而現今標準眾多,為讓利害關係人易於瞭解與比較,以掌握永續議題對公司之影響,國際財務報導準則基金會(International Financial Reporting Standards, IFRS)轄下國際永續準則委員會(International Sustainability Standards Board, ISSB)於2023年6月發布永續揭露準則第S1號「永續相關財務資訊揭露之一般規定」(下稱S1)及第S2號「氣候相關揭露」(下稱S2)。這兩項準則的發布,象徵永續資訊正式與財務報告接軌,成為企業價值的核心衡量關鍵。 .S1:定位為一般性揭露框架,旨在提供對投資決策有用的資訊,要求企業針對永續相關風險與機會揭露其財務影響,並透過「治理、策略、風險管理、指標與目標」架構確保資訊揭露完整性與可比較性。 .S2:針對氣候議題的特定標準,聚焦於氣候變遷帶來的「實體風險」與「轉型風險」。企業需揭露溫室氣體排放量,並應用「氣候情境分析」評估衝擊程度,據此制定轉型計畫與因應策略。

導入IFRS效益與台灣接軌時程

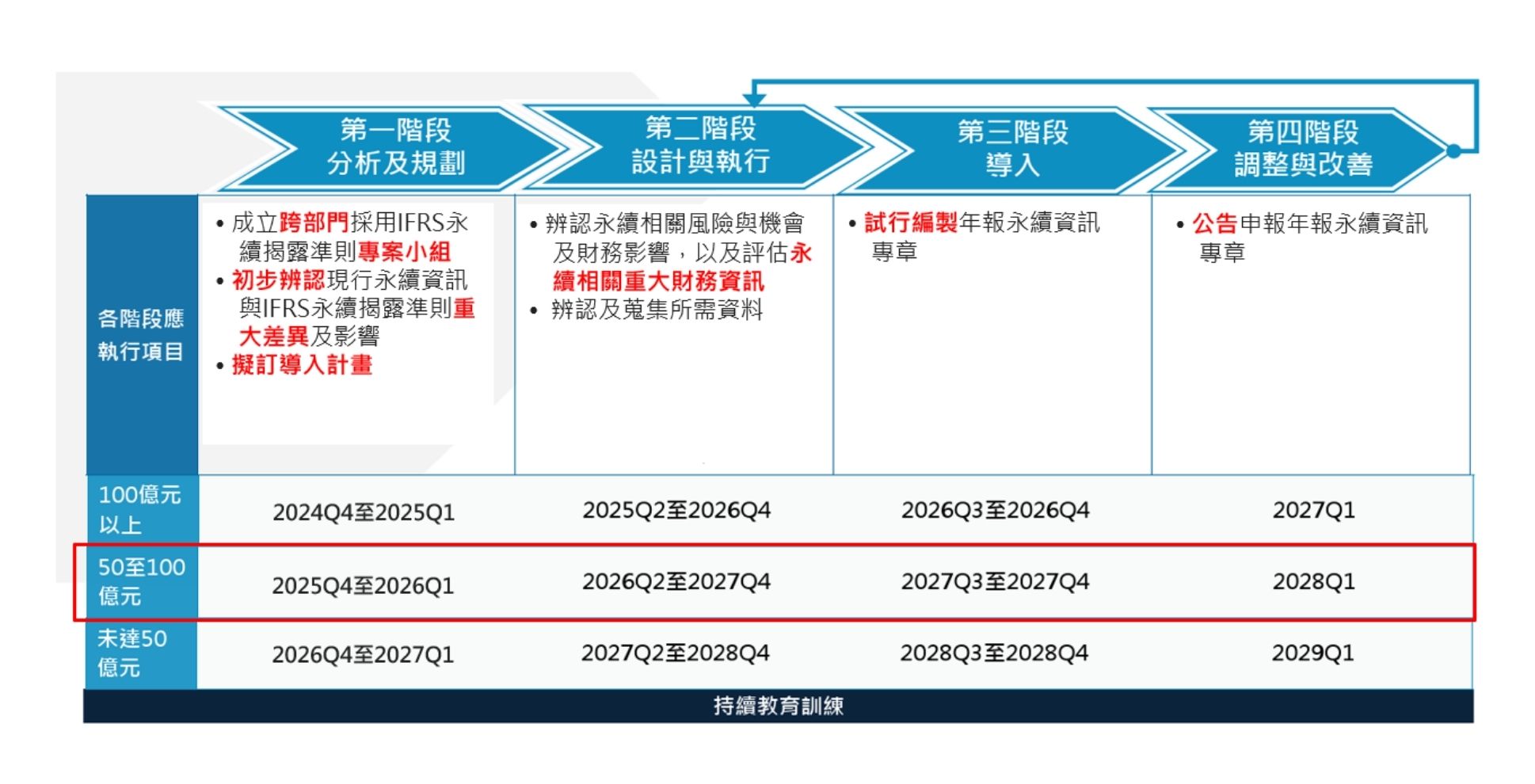

導入IFRS不僅符合國際規範,更是深化企業體質、強化韌性的契機,其效益涵蓋: .提升投資人信任,降低資訊不對稱:IFRS提供全球統一的語言以消除「漂綠」疑慮。當企業能以財務等級的嚴謹度揭露永續風險,進而吸引追求長期穩定的價值型投資人(如主權基金、勞退基金)。 .內部管理優化,跨部門整合:由於永續議題涉及多個部門,需建立跨部門資訊彙整流程與內控機制,以強化資訊正確性與完整度。 .提前因應風險與掌握機會:企業可透過IFRS框架,將抽象的風險轉化為「量化」的財務影響,而能將原先的被動應對轉為主動避險;同時發掘潛在低碳綠色商機或轉型機會,在落實減碳同時提升市場競爭力。 對此,我國金管會於2023年8月發布「我國接軌IFRS永續揭露準則藍圖」,上市櫃公司依資本額分三批次適用IFRS永續揭露準則,各批次皆規劃四個階段,各階段執行項目需於金管會規範時間內完成,如下圖所示,後續需提報董事會後向證交所進行申報。

中鼎屬第二批次之執行期程

中鼎屬第二批次,預計於2028年完成永續資訊專章揭露,並納入2027年股東會年報。治理單位更藉此全面檢視永續表現,推動缺口改善與體質優化,深化永續重大議題管理。第一階段分析與規劃作業,中鼎優於金管會規定時程,已提前於2025年底完成並提報董事會通過。第二階段設計與執行方面,截至2026年2月底,已完成永續重大議題辨識,並透過影響路徑分析釐清相關風險與機會,說明如下:

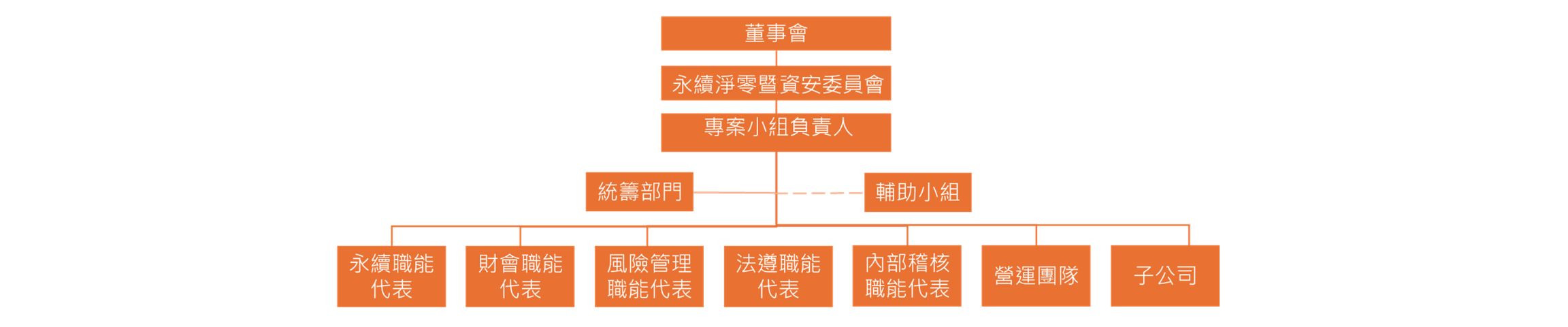

成立中鼎IFRS 永續揭露準則專案小組

為能順利推動IFRS,中鼎於2025年8月成立IFRS永續揭露準則專案小組,由永續長擔任專案小組負責人,專案小組能夠發揮以下作用: .由上而下提升治理高度:專案小組受董事會與永續淨零暨資安委員會督導,由永續長進行報告,顯見管理階層對永續管理之重視。 .橫向溝通強化議題推動:由於永續議題皆為公司日常營運,散布在各單位如永續、財會、風管、法遵、稽核、營運團隊及子公司,透過專案小組發揮整合角色,讓各單位彼此瞭解與交流,並連結至財務面向。

中鼎IFRS 永續揭露準則專案小組

訂定中鼎IFRS導入計畫

為確保2028年順利完成永續資訊專章,中鼎已訂定IFRS導入計畫,分階段規劃執行重點與推動路徑,循序推動各項作業。第一階段優於金管會規範時程提前完成。

中鼎IFRS導入計畫時程

藉由差異分析盤點四大強化面向

由於IFRS S1與S2為新規範,為瞭解中鼎目前符合程度,專案小組檢視現有永續報告書、年報及相關網站等公開揭露資訊,辨識出未來精進的四大方向: .報導個體擴大:揭露範圍需從現行的工程主體,擴大整合至包含所有合併財務報表之子公司。 .氣候擴大至永續:過去側重氣候相關財務風險與機會,現需擴大至「永續」相關風險與機會。 .財務影響量化:永續議題需考量對公司財務面向影響,包含目前及預期之財務績效、現金流量、資產負債、投資處分等面向。 .揭露透明度之提升:強化情境分析之參數假設說明、發生可能性、影響程度及不確定性之說明等。 透過差異分析,專案小組已釐清中鼎與國際揭露標準間之落差,後續將依導入計畫排程逐項推動改善與強化。執行流程方面,將先辨識永續重大議題,據以鑑別相關風險與機會,並透過情境分析等方式進行量化評估,進一步連結其對財務面向的影響。

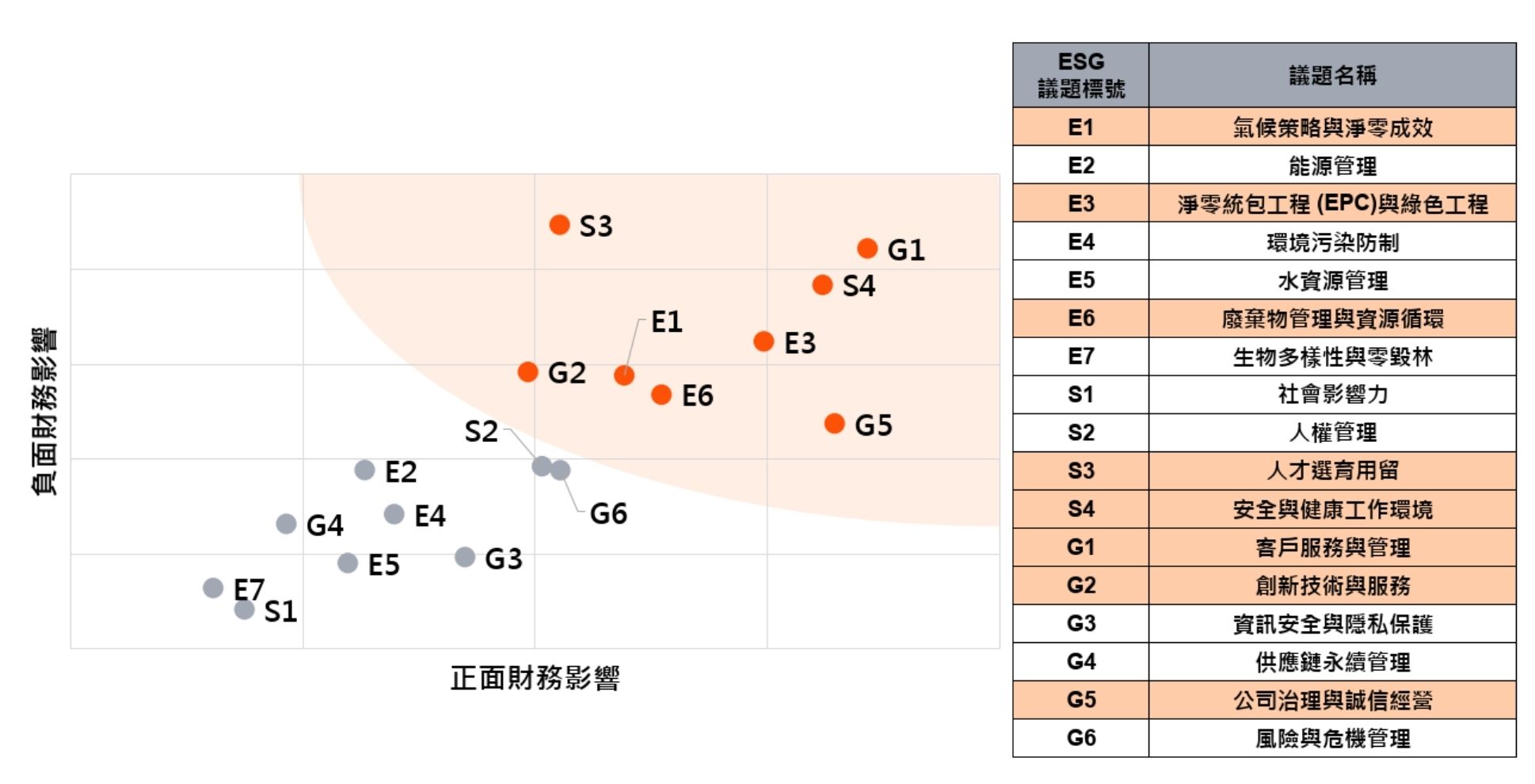

辨識重大永續議題

專案小組從集團面向參照IFRS規範的永續會計準則委員會(Sustainability Accounting Standards Board ,SASB)行業標準,選定「工程與建造服務」、「廢棄物管理」、「軟體與資訊科技服務」為主要行業別,歸納出17項永續議題。接著透過IFRS永續揭露準則專案小組問卷調查,經由矩陣得到8項重大永續議題(環境面3項、治理面2項、社會面3項)。

矩陣分析辨識重大永續議題

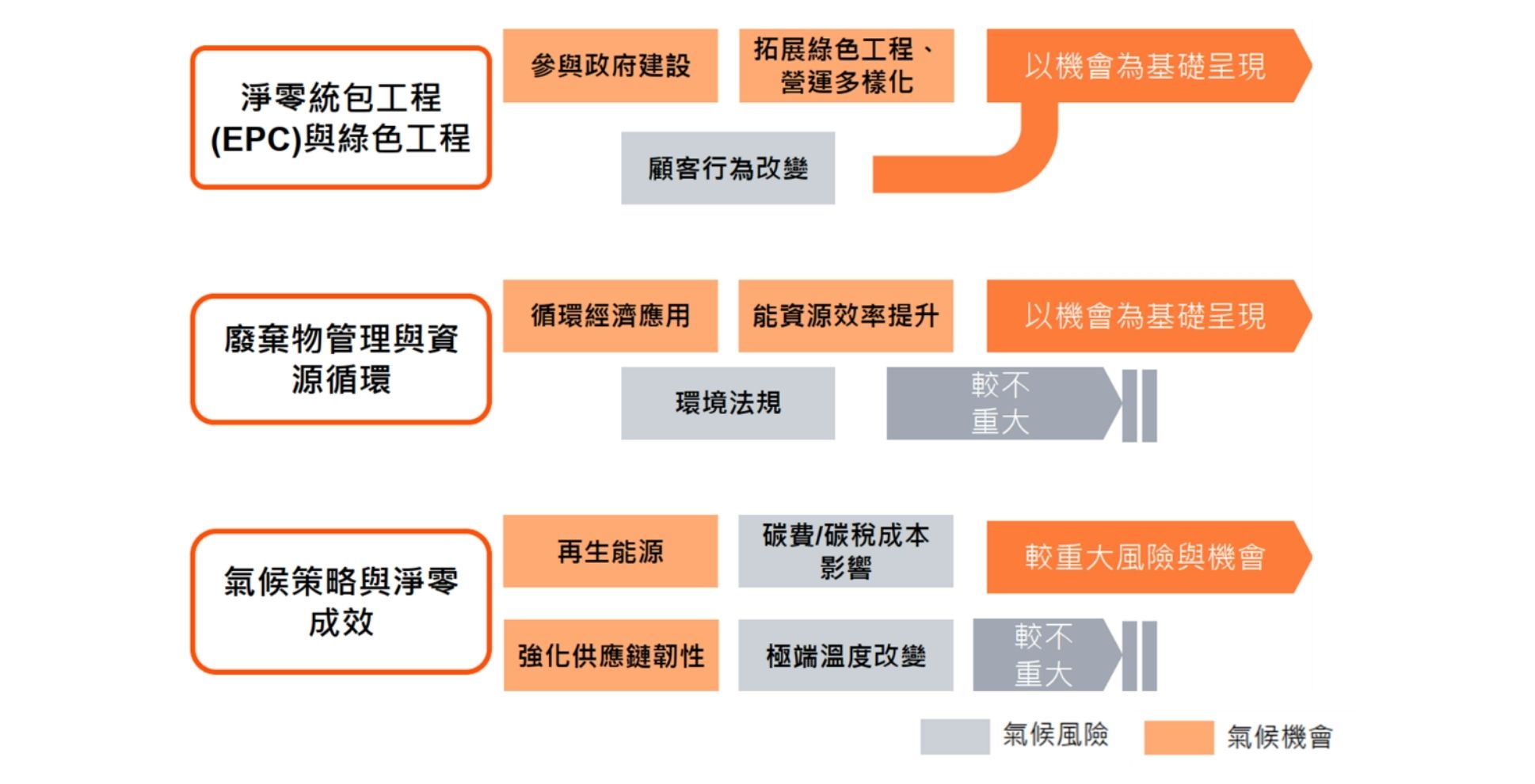

影響路徑分析 確認風險與機會

針對8項重大永續議題,專案小組透過高階主管訪談,辨識各議題可能帶來的風險與機會。以「淨零統包工程(EPC)與綠色工程」議題為例,透過「拓展綠色工程與營運多樣化」為主要發展機會,中鼎目前已累積再生水廠、軌道工程、Mr. Energy推廣及碳捕捉與封存等專案實績,未來將新增科學園區開發等發展方向。為掌握相關機會,已成立能源轉型戰略小組,推動舊廠翻新、產能提升及Demo Site體驗等策略行動。此外,「參與政府建設」與「因應顧客行為改變」亦具發展機會。 以同樣方式分析,「廢棄物管理與資源循環」與「氣候策略與淨零成效」亦有明顯的風險影響與機會效益,將以此進一步量化分析。

重大永續議題之氣候風險與機會影響路徑分析

展望未來 推進永續解方

導入 IFRS 為深化治理的重要基礎。專案小組透過差異分析盤點四大強化方向,辨識出 8 項重大永續議題,經高階訪談釐清風險與機會。其中,「淨零統包工程(EPC)與綠色工程」、「廢棄物管理與資源循環」及「氣候策略與淨零成效」三項議題將優先進行情境設定與量化分析,連結財務影響,評估對營運與財務的衝擊。 透過量化結果,可作為風險管理與策略布局的決策依據,提前因應潛在風險,掌握轉型契機,強化整體競爭力。在此基礎上,中鼎已將永續理念納入日常營運管理,並結合 IFRS 建立跨部門資訊整合流程與內控制度,提升資訊揭露的一致性與透明度。透過制度化與標準化作業,穩健推動產業轉型,攜手共創永續未來。 在此基礎上,中鼎已將永續理念納入日常營運管理,並結合 IFRS 建立跨部門資訊整合流程與內控制度,提升資訊揭露的一致性與透明度,以完善的制度化與標準化機制穩健推動產業邁向永續轉型,創造永續未來。